Testament und Erbvertrag gehören in die richtigen Hände!

Gute Gründe, das eigene Testament bzw. den eigenen Erbvertrag fachlich kompetent mit anwaltlicher Hilfe zu erstellen, gibt es tatsächlich. Das IFU – Institut „Recht Steuer Wirtschaft" hat ermittelt:

95 % der Testamente sind massiv fehlerhaft. Bei den meisten Testamenten werden steuerliche Aspekte nicht oder nur unzureichend berücksichtigt. Nur in 20 % der Erbfälle existiert ein Testament.

Aus der genannten Statistik ergibt sich, dass eine sichere, erbrechtliche Planung ohne Kenntnis der Besonderheiten auch bei der Erbschaftssteuer nicht möglich ist. Ebenso kann der Erbe, der Pflichtteilsberechtigte oder auch der Vermächtnisnehmer sich und anderen Beteiligten großen Schaden zufügen, wenn er falsch reagiert oder notwendige Handlungen unterlässt. Eine fachliche Beratung durch einen spezialisierten Rechtsanwalt ist unverzichtbar. Die Erfahrung zeigt, dass in verschiedenen Variationen immer wieder ähnliche Probleme des Erbrechts zu behandeln sind.

Bei der gesetzlichen Erbfolge können unvermutet minderjährige Kinder mitentscheidende Teilhaber werden. Das hat die Konsequenz, dass ein fremder vom Vormundschaftsgericht eingesetzter "Pfleger" über die Verwaltung eines Vermögens oder über die Geschicke eines Unternehmens mitentscheidet oder (meistens) die notwendigen Entscheidungen verhindert. Dies kann unliebsame Folgen haben.

Die Deutschen verfügen nach aktuellen Berechnungen über ein Nettovermögen von mehr als sechs Billionen Euro. Nach Schätzungen beläuft sich die jährliche Erbmasse auf zirka 230 Milliarden Euro. Eine rechtzeitige Testierung in Verbindung mit rechtlicher und steuerrechtlicher Beratung soll dafür Sorge tragen, dass Fehlplanungen oder Fehleinschätzungen vermieden werden.

Hier gilt es, gangbare Wege für alle Beteiligten zu finden!

Rechtlich sind dabei all die Gebiete einzubeziehen, die für die Vermögensüberleitung von Bedeutung sind, wie das Familienrecht, das Steuerrecht, das Gesellschaftsrecht sowie das Versicherungsrecht. Um das Vermögen nach eigenen Wünschen unter familiären, wirtschaftlichen und steuerlichen Gesichtspunkten optimal auf die nächste oder auch auf weitere Generationen zu übertragen, ist mit Hilfe von uns Sachkundigen eine sorgfältige Nachlassplanung vorzunehmen.

Die Notwendigkeit, über den eigenen Nachlass nachzudenken, entsteht viel früher als häufig angenommen. Wer verheiratet ist, Kinder hat oder andere nahestehende Personen für den Fall der Fälle absichern möchte, sollte nicht erst im Alter aktiv werden. Ein anstehende Operation, ein Hausbau oder ein anderes einschneidendes Lebensereignis geben oft Anlass, sich auch in jüngeren Jahren mit dem Thema „Nachlass“ zu beschäftigen. Mit Recht – denn wer Familie hat, trägt Verantwortung, die über den eigenen Tod hinausreicht.

Die gesetzlichen Standardregelungen reichen oft keineswegs aus, um den Hinterbliebenen eine sorgenfreie Zukunft zu ermöglichen oder den eigenen Betreuungsfall nach eigenen Vorstellungen zu regeln. Ein frühzeitiges Beratungsgespräch mit einer auf Erbrecht spezialisierten Anwältin bringt Klarheit. Rat einzuholen kostet kein Vermögen, denn die Kosten für eine Erstberatung liegen zwischen 190.- € bis 250.- € zzgl. Mehrwertsteuer. Als Anwältin, die zur Arbeitsgemeinschaft Erbrecht im DAV (Deutschen Anwaltverein) gehört, bringe ich eine besondere Expertise in Fragen der Nachlass- und Vorsorgeplanung mit.

Um das im Folgenden aufgeführte Maßnahmenbündel – exemplarisch sind zu nennen Testament, Erbvertrag, Vermächtnis, Vorsorgevollmacht, Generalvollmacht, Nachfolgeregelungen, Ehevertrag, Gesellschaftsverträge – in dieser Weise zu realisieren, ist es heute unerlässlich, sich anwaltlicher Beratung zu bedienen, bevor die notarielle Beurkundung vorgenommen wird.

Testament Erbvertrag Vermächtnis

Seit 2001 das Gesetz über die eingetragene Lebenspartnerschaft in Kraft getreten ist, steht gleichgeschlechtlichen Partnern ein gesetzliches Erbrecht zu. Sie sind damit verheirateten Eheleuten gleichgestellt. Eingetragene Lebenspartner können genauso wie Ehepaare ein gemeinschaftliches Testament oder ein Berliner Testament verfassen und sich darin gegenseitig zu Alleinerben einsetzen. Die erbschaftsteuerlichen Freibeträge sind ebenfalls gleich hoch.

Sowohl Ehe- als auch Lebenspartner haben Anspruch auf den gesetzlichen Pflichtteil, falls der gestorbene Partner sie in seinem Letzten Willen enterbt hat.

Bei unverheirateten Paaren gibt es keinen gesetzlichen Erbanspruch. Damit fällt auch der Pflichtteil flach. Das Testament ist der einzige Weg, den Partner abzusichern.

Deine, meine, unsere Kinder.

Ohne Testament gilt in Familien zunächst die gesetzliche Erbfolge: Der Ehepartner und die gemeinsamen Kinder erben. Dass der Partner Alleinerbe wird und die Sprösslinge erst nach dessen Tod ans Vermögen kommen, zählt zu den weitverbreiteten Erbrechts-Irrtümern.

Standard bei Familien ist das Berliner Testament, in dem sich die Ehepartner gegenseitig zu Erben einsetzen.

Für Patchworkfamilien bietet sich ein Testament an. Sowohl der Partner als auch alle Kinder einschließlich der Stiefkinder können darin bedacht werden. Ansonsten bleiben Stiefkinder nach der gesetzlichen Erbfolge bei der Verteilung des Gelds außen vor, weil sie nicht mit dem Erblasser blutsverwandt sind. Leben in einer Patchworkfamilie gemeinsame Kinder oder alleinige Kinder eines Partners, beerben sie ohne testamentarische Regelung automatisch ihre leiblichen Eltern.

Adoptivkinder haben die gleichen gesetzlichen Erbrechte wie leibliche Kinder und mindestens Anspruch auf den Pflichtteil. Nichteheliche Nachkommen sind grundsätzlich genauso erb- und pflichtteilsberechtigt wie ehelich geborene.

Dies kann geschehen durch eigenhändiges oder notarielles Testament, entweder ein sog. Einzeltestament oder ein gemeinschaftliches Testament der Eheleute. Das gesetzliche Ehegattenerbrecht kann durch letztwillige Verfügung eingeschränkt oder verändert werden. Vorsorge kann auch durch einen mit den Vertragserben geschlossenen Erbvertrag getroffen werden, der zwingend notariell zu beurkunden ist.

Als Erblasser steht es Ihnen nicht nur frei, von der gesetzlichen Erbfolge in der Weise abzuweichen, dass Sie andere Personen zu Ihren Erben bestimmen können, Sie können auch durch Testament oder Erbvertrag einen Verwandten oder einen Ehegatten von der gesetzlichen Erbfolge ausschließen, ohne einen Erben einzusetzen. Durch eine letztwillige Verfügung kann der Erblasser im Rahmen einer Teilungsanordnung verfügen, wie der Nachlass unter den Erben tatsächlich gegenständlich aufzuteilen sein soll.

Neben der Erbeinsetzung ist das Vermächtnis ein weiteres Instrument, um durch ein Testament oder einen Vertrag einem anderen Vermögen zuzuwenden. Das Vermächtnis kann von dem Erblasser im Testament angeordnet oder im Erbvertrag vereinbart werden. Während ein Erbe das gesamte Vermögen oder einen Teil davon erbt und insoweit Rechtsnachfolger wird, erhält der Vermächtnisnehmer einen bestimmten Teil aus dem Nachlass, ohne die Rechtsnachfolge anzutreten (Ausnahme: Vorausvermächtnis, welches auch den Erben zukommen kann). Der Vermächtnisnehmer hat also generell nicht die Stellung eines Erben, sondern kann von diesem nur die Herausgabe des vermachten Vermögensteils verlangen.

Vorweggenommene Erbfolge – Adoption

Ich berate Sie auch im Hinblick auf eine Vermögensübertragung zu Lebzeiten. Die sog. vorweggenommene Erbfolge ist eine Vermögensübertragung zu Lebzeiten der Person erfolgt, die das Vermögen mit dem Tod des Erblassers sowieso erhalten hätte.

Ein Baustein bei der Vorsorgeplanung kann auch eine Adoption (auch einer erwachsenen Person) der Person sein, die später bedacht werden soll. Daran ist dann zu denken, wenn einer familienfremden Person ein namhafter Betrag zugewendet werden soll, der ohne die Adoption eine erhebliche Erbschaftssteuer auslösen würde.

Vorerbe, Nacherbe, Schlusserbe

In Ihrem Testament oder in Ihrem Erbvertrag haben Sie auch die Möglichkeit, Anordnungen für die Auseinandersetzung der Erbengemeinschaft zu treffen. Die Vor- und Nacherbschaft ist dabei eine Form. Als Erblasser können Sie einen Erben auch in der Form einsetzen, dass dieser erst Erbe wird, nachdem ein anderer Erbe geworden ist (Nacherbe). Damit sichern Sie den Verbleib Ihres Vermögens (ggf. Firmenvermögens) in Ihrer Familie. Der zunächst eingesetzte Erbe - Ihr zweiter Ehegatte - wird für bestimmte Zeit Vorerbe, dessen Erbrecht endet mit einem von Ihnen festgelegten Ereignis, dem so genannten Nacherbfall (Tod oder Wiederverheiratung). Dann geht die Erbschaft auf den Nacherben über, der letztlich Ihr Schlusserbe ist.

Die Eltern eines behinderten Kindes haben oftmals ein Interesse daran, den Nachlass für das Kind durch ein so genanntes Behindertentestament zu regeln. Das Ziel einer solchen Nachlassregelung ist es (in der Regel über die Anordnung einer Vorerbschaft des behinderten Kindes bei gleichzeitiger Anordnung einer Testamentsvollstreckung) dem Kind den Nachlass zuwenden zu können, ohne gleichzeitig die Möglichkeit der anrechnungsfreien Inanspruchnahme sozialer Leistungen einzuschränken.

Testamentsvollstreckung

Zusätzlich haben Sie auch die Möglichkeit, einen so genannten Testamentsvollstrecker zu ernennen. Ein Testamentsvollstrecker ist eine vom Erblasser ernannte Person, die die letztwilligen Verfügungen des Erblassers in seinem Testament oder Erbvertrag zur Ausführung zu bringen hat. Alternativ kann der Testamentsvollstrecker allerdings auch durch einen vom Erblasser ermächtigen Dritten oder vom Nachlassgericht bestimmt werden.

Da das Amt des Testamentsvollstreckers erst mit dessen Annahme beginnt, die dem Nachlassgericht gegenüber zu erklären ist und anderenfalls zu verweigern ist, sollte eine Testamentsvollstreckung zuvor mit der Person geklärt sein, die das Amt ausführen soll. Mit der Anordnung der Testamentsvollstreckung kann eine Absicherung des testamentarischen Willens bei mehreren Erben/Vermächtnisnehmern erreicht werden. Die Testamentsvollstreckung kann helfen, Ansprüche von Erben und Vermächtnisnehmern zu schützen sowie ungewollte Einflussnahmen „böswilliger“ Erben auf den Nachlass und dessen Auseinandersetzung zu verhindern.

Unternehmensnachfolge

Welche Änderungen bringt die neue Erbschaftssteuer für Familienbetriebe? Stichwort Unternehmensnachfolge!

Es gibt Möglichkeiten für Sie bzw. Ihre Erben ohne Erbschaftsteuerbelastung zu bleiben, auch wenn eigentlich Erbschaftsteuer zu zahlen wäre.

Der erste Weg: Wer sieben Jahre nach dem Erbschaftsteuerfall in seinem Unternehmen über die Jahre ein Lohnquote von über 650 % erfüllt – dabei ist der Durchschnittswert der 5 Jahre vor dem Erbschaftsteuerfall relevant, der muss nur 15 % bzw. auf nur 15 % seines Vermögens Erbschaftssteuer zahlen. 85 % sind steuerfrei.

Der zweite Weg: Man kann sich aber auch im Erbschaftsteuerfall dafür entschieden, einen zweiten Weg zu gehen, der sogar zu einer völligen Befreiung von der Erbschaftsteuer führt. Dafür muss man über 10 Jahre eine Lohnquote von insgesamt 1000 % erreichen. Dann wird die Erbschaftsteuer komplett erlassen.

Beide Wege machen deutlich, dass es je nach Betriebsstruktur darauf ankommt, die richtige Wahl zu treffen.

Sohn oder Tochter oder wer soll ans Ruder?

Gar nicht so einfach zu entscheiden, wer in die eigenen Fußstapfen treten soll. Falls Sie ihr Unternehmen nicht schon zu Lebzeiten in jüngere Hände geben wollen, sondern erst nach dem Tod, sollten Sie daran denken, dass die Gesellschaftsverträge bei Personengesellschaften oftmals den Personenkreis einschränken, der den Gesellschaftsanteil des Erblassers – also Ihren Anteil – erwerben kann. Es ist dementsprechend von größter Bedeutung, dass die Erbfolge von Todes wegen mit dem jeweils geltenden Gesellschaftsvertrag abgestimmt wird.

Sohn oder Tochter oder wer soll ans Ruder?

Gar nicht so einfach zu entscheiden, wer in die eigenen Fußstapfen treten soll. Falls Sie ihr Unternehmen nicht schon zu Lebzeiten in jüngere Hände geben wollen, sondern erst nach dem Tod, sollten Sie daran denken, dass die Gesellschaftsverträge bei Personengesellschaften oftmals den Personenkreis einschränken, der den Gesellschaftsanteil des Erblassers – also Ihren Anteil – erwerben kann. Es ist dementsprechend von größter Bedeutung, dass die Erbfolge von Todes wegen mit dem jeweils geltenden Gesellschaftsvertrag abgestimmt wird.

Erbschaftssteuer

Einer Studie zufolge werden in den nächsten Jahren in Deutschland immer mehr Immobilien vererbt. Acht von zehn Immobilienbesitzern überlegen demnach, Haus, Wohnung oder Grundstück weiterzugeben.

Das kann schon zu Lebzeiten passieren. Denn Immobilien sind beliebte Geschenke zu Hochzeit oder zur Familiengründung. Bis Ende 2008 war es sogar steuerlich attraktiv, den Kaufpreis für den Erwerb einer Immobilie zu verschenken. Diesem Steuersparmodell hat der Gesetzgeber inzwischen einen Riegel vorgeschoben: Seit dem 01.01.2009 wird Grundvermögen grundsätzlich mit seinem Verkehrswert bei der Erbschaft- und Schenkungsteuer angesetzt. Die sogenannte mittelbare Grundstücksschenkung hat damit an Attraktivität verloren. Lediglich vermietete Immobilien werden noch etwas begünstigt. Sie werden mit 90 Prozent ihres Wertes angesetzt.

Persönliche Freibeträge

Der Erwerb von Todes wegen oder aus einer Schenkung unter Lebenden bleibt bis zu einem bestimmten Betrag steuerfrei. Die Höhe dieser sogenannten persönlichen Freibeträge ist nach dem Verhältnis des Erwerbers zum Erblasser oder Schenker und der maßgeblichen Steuerklasse gestaffelt. Eingetragene Lebenspartner verbleiben zwar hinsichtlich des Steuertarifs in der Steuerklasse III; für sie gilt aber der gleiche persönliche Freibetrag wie für Ehegatten (500 000 €).

Steuersätze

Der neue Erbschaft- und Schenkungssteuertarif stellt wie schon bisher auf drei Steuerklassen ab. Der bisherige Steuertarif der Steuerklasse I bleibt von den anzuwendenden Steuersätzen her unverändert, allerdings werden die jeweiligen Tarifstufen, bis zu denen der jeweilige Steuersatz anzuwenden ist, großzügig aufgerundet. Für Erwerber der Steuerklassen II und III wird ein einheitlicher Tarif mit nur noch zwei unterschiedlichen Steuersätzen – jeweils 30 % und 50 % – eingeführt, wobei der Steuersatz von 50 % für steuerpflichtige Erwerbe über 6 Mio. € gilt.

Eine der häufigsten Fragen zur neuen Erbschaftsteuer war folgende:

Ein Fallbeispiel: Sie haben eine gemeinsam mit ihrer Frau genutzte Immobilie, z.B. einen landwirtschaftlichen Hof von einer von Ihnen bewohnten Wohnfläche von 200 m².

Deren zu versteuernder Verkehrswert würde sich auf 3 Millionen € belaufen. Bei gesetzlicher Erbfolge ohne testamentarische Verfügung erbten Ihre Kinder jeweils 750.000.- €, Ihre Witwe den verbleibenden Rest von 1,5 Mio.

Die Freibeträge der Kinder liegen nach der Erbrechtsreform nun bei 400. 000 €, die Ihrer Witwe bei 500.000.- € und deren Versorgungsfreibetrag bei 256.000.- €. Die Erbschaftssteuer für Ihre Kinder läge heute in Steuerklasse 1 bei jeweils 38.500 €. Die Ihrer Witwe gar bei 111.600.- €.

Wie könnten diese Steuern erspart werden?

Ungeachtet des Wertes der Immobilie, bleibt diese – die vom Partner (Ehegatte oder Lebenspartner) weitergenutzt wird oder in die die Kinder einziehen, nachdem die Eltern verstorben sind – steuerfrei. Für erbende Kinder besteht jedoch in diesem Falle die Auflage, dass die Wohnfläche nicht größer als 200 qm sein darf. Für den überlebenden Ehegatten und die Kinder besteht die gemeinsame Auflage, dass sie dort die nächsten 10 Jahre auch tatsächlich leben.

Auch wenn die Witwe vor Ablauf dieser 10 Jahre verstirbt, bleibt es bei der Steuerfreiheit.

Werden eingetragene Lebenspartner und Ehegatten steuerlich gleich behandelt?

Sie werden bei den sachlichen und persönlichen Befreiungen gleich behandelt. Ein Unterschied besteht jedoch im Erbschaftssteuerrecht weiterhin bei der Steuerklassenzuordnung.

Im Jahre 2010 war es mir gelungen, eine Erbschaftssteuerstreitigkeit einer überlebenden Lebenspartnerin und Alleinerbin vor dem Bundesverfassungsgericht in Karlsruhe mittels einer Verfassungsbeschwerde positiv zu beenden. Nach Ausschöpfung des Rechtsweges wurde das Verfahren dem Bundesverfassungsgericht zur Entscheidung vorgelegt, in dem Verfassungsbeschwerde erhoben wurde.

Durch die damit herbeigeführte aktuelle Entscheidung des Bundesverfassungsgerichtes ist es nun gelungen, diese diskriminierende Gesetzeslage zu beseitigen. Mit seiner Entscheidung vom 21.07.2010 hat das Bundesverfassungsgericht klargestellt:

“Die heute geltende Regelung ist verfassungswidrig und eingetragene Lebenspartner sind wie Ehegatten in Erbschaftssteuerklasse 1 steuerpflichtig”.

Wohnrecht und Nießbrauch

In einem einmal verschenkten, also überschriebenen Haus hat der Schenkende im Prinzip nichts mehr zu sagen. Er kann sich jedoch ein Wohnrecht in der notariellen Schenkungsurkunde vorbehalten oder einen Nießbrauch, das heißt ein umfangreiches Nutzungsrecht einschließlich Mieteinnahmen. Auch Rückforderungsrechte können vertraglich vereinbart werden. Zum Beispiel für den Fall, dass Sohn und Schwiegertochter das von den Eltern geliebte Eigenheim verkaufen wollen. Wer solche Vorbehalte einbauen will, sollte genau überlegen, wie die Beschenkten darauf reagieren. Ein Haus wegzugeben, um sich zu „entreichern“, kann Vor- und Nachteile haben.

Internationales Erbrecht

Der Nachlass eines Erblassers kann sich über die Landesgrenzen hinaus verteilen. In solchen Fällen können die Rechtsordnungen mehrerer Staaten auf die erbrechtliche Situation des Nachlasses Einfluss nehmen. Es kommt dann das internationale Erbrecht zur Anwendung.

Die Prüfung und Beratung internationaler Erbrechtsfälle gehört zu meinem Arbeitsbereich. Erforderlichenfalls kann in diesen Fällen eine Kooperation mit Rechtsanwaltskollegen im Ausland gebildet werden. Tatsächlich ist es jedoch aufgrund der neu eingeführten Europäischen Erbrechtsverordnung, die ab 2015 Gültigkeit hat, entscheidend wo sich der Erblasser zum Zeitpunkt der Testamentserstellung dauerhaft wohnend aufgehalten hat. Es gilt nun das Prinzip des Wohnsitzes, dessen Erbrecht regelt dann den Erbfall.

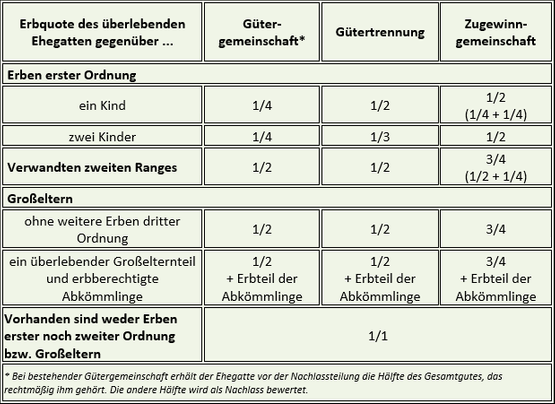

Ehegattenerbrecht

Der Erbanspruch, den der Ehegatte eines Verstorbenen dabei geltend machen kann, richtet sich zum einen nach dem während der Ehe bestehenden Güterstand, in der Regel die Zugewinngemeinschaft oder aber die Gütertrennung, in Süddeutschland noch in geringer Zahl auch die Gütergemeinschaft. Zum anderen ist die Anzahl der Erben und deren Ordnungszugehörigkeit von Bedeutung für die Ermittlung der Erbquote.

Lebten die Ehegatten in der Zugewinngemeinschaft, erhöht sich der Erbanspruch des überlebenden Gatten um den gesetzlichen Anspruch auf Zugewinnausgleich im Todesfall (§ 1371 BGB). Erben beispielsweise neben dem Ehegatten noch gemeinsame Kinder, erbt der Ehegatte ¼ des Nachlasses + ¼ Zugewinn (soweit dieser nicht vor der Erbteilung konkret errechnet wird).

Ist Gütertrennung vereinbart, kann diese das Erbrecht des Ehegatten nicht aufheben, der zusätzliche Anspruch auf ¼ Zugewinn entfällt jedoch. In diesem Fall erben der überlebende Ehegatte und ggf. vorhandenen Kindern zu gleichen Teilen (§ 1931 Absatz 4 BGB) – je mehr Kinder also vorhanden sind, desto geringer der Ehegattenanteil an der Erbschaft.

Der Ehegatte erbt jedoch auch in diesem Fall mindestens ein Viertel des Nachlasses. Sind mehr als drei Kinder vorhanden, bleibt es bei einem Viertel.

Gegenüber Erben zweiter Ordnung und Großeltern erbt der Ehegatte jedoch unabhängig vom Güterstand regelmäßig die Hälfte der Erbschaft. Sind weder Erbberechtigte erster noch zweiter Ordnung vorhanden und leben auch die Großeltern des Erblassers nicht mehr, so erhält nach gesetzlichem Erbrecht der überlebende Ehegatte den gesamten Nachlass.

Damit ergibt sich folgender Erbanspruch von Ehefrau oder Ehemann, wenn der Partner verstirbt:

Sind neben dem überlebenden Ehepartner nur Erben zweiten Ranges oder die Großeltern vorhanden, so bestimmt das Erbrecht, dass der Ehegatte neben dem Anspruch auf den Erbteil zusätzlich auch zuvorderst Anspruch auf den ehelichen Hausstand erheben darf (§ 1932 Absatz 1 Satz 1 BGB). Gegenüber Erben erster Ordnung sind sie ihm insofern auch dann zuzusprechen, „soweit er sie zur Führung eines angemessenen Hausstands benötigt“ (§ 1932 Absatz 1 Satz 2 BGB).

BGH 17.10.07, IV ZR 266/06 schreibt folgende Grundsätze fest:

Checkliste: Erb- und Pflichtteilsverzicht

- Bei einem unbeschränkten Verzicht nach § 2346 Abs. 1 BGB teilt der darin liegende Pflichtteilsverzicht (§ 2346 Abs. 1 S. 2 HS. 2 BGB) grundsätzlich das rechtliche Schicksal des Erbverzichts (vgl. Staudinger/Schotten, BGB, 04, § 2350 Rn. 16; Soergel/Damrau, BGB, 13. Aufl., § 2350 Rn. 2).

- Im Hinblick auf die Unwirksamkeit eines Erbverzichts nach § 2350 BGB gilt Folgendes: § 2350 BGB enthält zwei Auslegungsregeln:

- Verzichtet jemand zugunsten eines anderen auf das gesetzliche Erbrecht, ist im Zweifel anzunehmen, dass der Verzicht nur gelten soll, wenn der andere Erbe wird, § 2350 Abs. 1 BGB.

- Verzichtet ein Abkömmling des Erblassers auf das gesetzliche Erbrecht, ist im Zweifel anzunehmen, dass der Verzicht nur zugunsten der anderen Abkömmlinge und des Ehegatten des Erblassers gelten soll, § 2350 Abs. 2 BGB.

§ 2350 BGB ist jedoch nur anwendbar, wenn zuvor erfolglos versucht wurde, den Willen der Parteien des Verzichtsvertrags zu ermitteln. Dies folgt aus dem Wortlaut der Vorschrift „im Zweifel“ (Palandt/Edenhofer, BGB, 66. Aufl., § 2350 Rn. 1). Dabei liegt die Beweislast bei demjenigen, der entgegen den Vermutungen des § 2350 BGB aus einem unbedingten Verzicht Rechte herleiten will (Erman/Schlüter, BGB, 11. Aufl., § 2350 Rn. 6).

- Ist § 2350 BGB anwendbar, muss geprüft werden, ob im Rahmen des § 139 BGB (vgl. zu dieser Vorschrift BGHZ 105, 213, 220 f.) die Parteien des Verzichtsvertrags bei Unwirksamkeit eines Gesamtverzichts nicht zumindest einen isolierten Pflichtteilsverzicht nach § 2346 Abs. 2 BGB gewollt hätten. Denn ein unwirksamer Erbverzicht i.S. des § 2346 Abs. 1 BGB kann als ein Pflichtteilsverzicht i.S. des § 2346 Abs. 2 BGB aufrecht erhalten werden. Dies hängt davon ab, welche Entscheidung die Parteien des Verzichtsvertrags bei Kenntnis der Sachlage nach Treu und Glauben und bei vernünftiger Abwägung getroffen hätten (BGH WM 97, 625 zur Geltung einer salvatorischen Klausel und zur Anwendung des § 139 BGB bei einem teilweise formunwirksamen Bürgschaftsvertrag). Die Beweislast dafür, dass ein isolierter Pflichtteilsverzicht auch ohne den unwirksamen Erbverzicht vorgenommen worden wäre, liegt bei demjenigen, der sich auf die Wirksamkeit dieses Pflichtteilsverzichts beruft (vgl. BGH NJW-RR 86, 346 zur Frage der Beweislast).